对一家刚在好意思国上市不久的破钞公司来说,最能轰动市集的,可能不仅仅增长数字,而是解决层是否快意承认我方在什么所在慢了半拍。

3月31日,霸王茶姬公布2025年第四季度及全年龄迹后,首创东说念想法俊杰在电话会上坦言,公司低估了组织转圜的复杂性,2025年基本阻误了半年的时分。这句带着搜检意味的话,简直抽象了这家公司往时一年的干线。

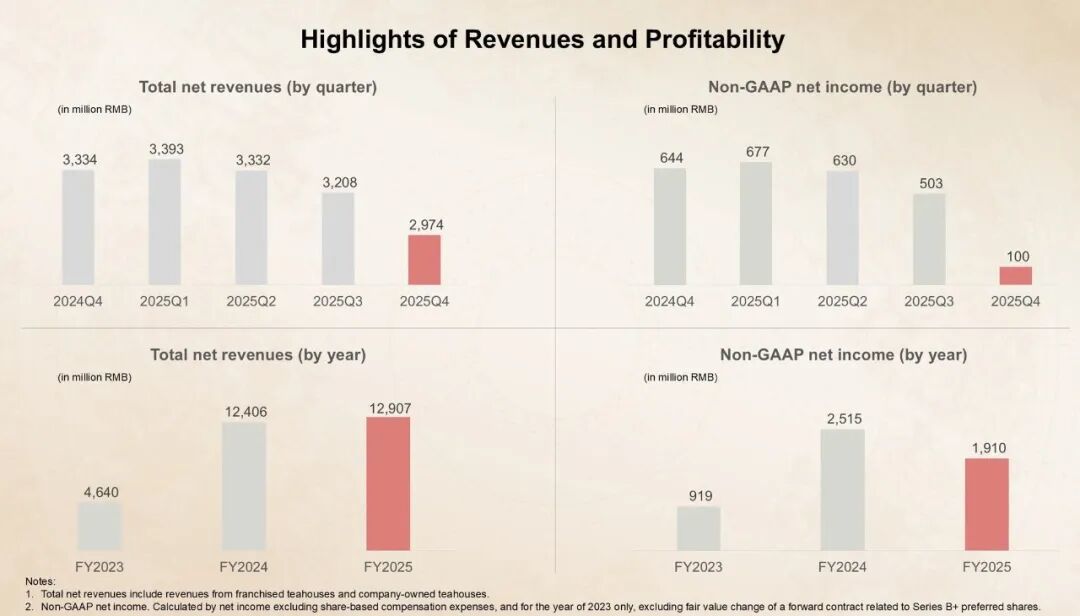

从报表看,霸王茶姬并非莫得增长,仅仅增长的质地赫然变了。2025年末,公司各人门店总和达到7453家,同比增长15.7%;全年GMV为315.8亿元,同比增长7.2%;全年净收入129.1亿元,同比增长4.0%。

但利润端赫然承压,全年营业利润13.47亿元,营业利润率10.4%,低于2024年的23.3%;全年GAAP净利润11.86亿元,也低于上年的25.15亿元。到了第四季度,公司单季净收入29.75亿元,同比下滑,营业层面转为升天3550万元,不外按GAAP口径,当季仍兑现净利润3390万元。

更让市集敏锐的是同店GMV。财报深切,2025年第四季度大中华区平均单店月GMV降至33.74万元,全年为38.65万元;第四季度举座同店GMV增速为-25.5%。这意味着问题如故不仅仅开店速率减速,而是单店模子自己遭逢压力。

公司在新闻稿中也直言,第四季度加盟门店收入下滑,部分原因是新品推出的时点和节律,以及中国线上外卖平台补贴竞争阵势的变化。

增长还在,但单店先失速

张俊杰在电话会上把问题说得很径直。公司如故不是一家靠首创东说念主推动、靠几百东说念主冲锋的企业,而是一家领有3400多东说念主的大型连锁公司;往时攻城略地技能形成的组织惯性,如故不及以撑合手新阶段的详细化解决条款。

也因此,从2025年下半年运转,公司鼓动组织架构优化、生意模式切换,并策略性放缓新品推出节律,适度客不雅上影响了收入,也让团队错过了对外部变化的实时反馈。

这场迁延,恰好撞上了一个更嚚猾的行业环境。2026年1月,监管层已明确建议,要整治外卖平台之间的过度补贴和价钱战,以为这类竞争挤压实体经济并加重内卷;而在更早之前,星巴克中国也已在2025年下调部分饮品价钱,以草率愈加敏锐的破钞环境和更热烈的腹地竞争。

关于霸王茶姬这种坚合手高价值定位的品牌来说,这意味着它既不成冒失卷入廉价战,也不成对流量挪动反应冉冉。

解决层对新品节律的反念念,尤其值得耀眼。电话会上,张俊杰承认,公司在新品上新和营销本质上王人走了一些弯路,莫得透澈跟上市集变化。霸王茶姬往时的上风,在于菜单相对采集、爆款了了、供应链效果高;但在现制茶饮投入高频上新阶段后,这种上风也可能反过来变成拘谨。

解决层给出的救助例子是,12月推出的归云南系列居品叫醒了51%的千里睡会员,并带动举座GMV环比增长16.2%。这诠释破钞者并未离开,果然掉链子的,是居品与组织的反馈速率。

不再仅仅向加盟商卖货

要是说同店GMV下滑是上层,那么加盟模式的变化才是更深层的结构转圜。霸王茶姬往时更像一家典型的强供应链加盟品牌,总部通过原材料、开辟、耗材和品牌体系收获;目下,它试图把我方编削成一个与加盟商风险共担、利益分享的平台型品牌。

解决层在电话会上示意,往时一年行业价钱战升级,加盟商同期靠近销售下滑与成本飞腾压力,原有模式已很难在低谷期提供宽裕缓冲,因此公司决定从传统供销相关转向基于GMV的品牌抽成互助模式。

这套新模式的中枢,是把总部收入更深地绑定到门店推崇上。解决层称,固然品牌费率有所飞腾,但公司和会过更精确的营销解决扣头率,同期裁减加盟商端原材料和耗材成本率。换句话说,霸王茶姬不再仅仅牢固地向加盟商卖货,而是让我方和门店利润更紧地捆在一说念,只好加盟商收获,公司才果然收获。

对老本市集来说,这会在短期内扰动收入证明节律,却有助于缓解加盟体系在价钱战中的脆弱性。

财报中的门店结构变化,也印证了这场转向。到2025年末,公司共有6838家加盟门店和615家直营门店,而第四季度直营门店收入同比增长126.2%。公司解释称,这主要因为国内门店组成发生调遣,同期国际市集直营收集络续推广。它不再仅仅追求轻钞票、高速率的放大,而是在尝试用更重少量的状貌,再行掌控门店质料、品牌抒发和外洋熟悉场。

2026年先开发再推广

也正因此,解决层给2026年定下的方针显得绝顶克制。解决层明确示意,2026年不会单纯追求高速增长,而会回到高质料规画周期,优先把同店复原设为浩瀚KPI。解决层瞻望,2026年收入和利润与2025年大体合手平;要是市集份额与利润发生艰涩,公司会优先保险市集份额和门店健康规画指数。

这种表态,对一家上市不久的新破钞公司并不常见,却很允洽它面前的处境:先修基本盘,再谈再行提速。

外洋则是另一条叙事线。2025年第四季度,霸王茶姬外洋GMV为3.719亿元,同比增长84.6%,环比增长23.9%;年末外洋门店总和达到345家。解决层在电话会上进一步示意,外洋单店GMV推崇赫然优于国内,2025年公司投入印尼、好意思国、越南和菲律宾四个新市集,外洋疆土已消散七个国度;越南首店开业三天,三家门店总杯量王人特等2万杯。到2026年,韩国首店权略在第二季度亮相。

全年外洋净增门店方针约200家,国内则权略净增约300家,但前提仍是优先保证现存门店健康度。

果然好得宽恕的,不是这些开店数字,而是解决层怎样界说各人化。张俊杰在电话会上说,各人化是必须作念的事,但要按10年周期来看,尤其在好意思国市集,公司并不骄傲于只在华东说念主区和大学城开店收获,而是但愿像当年星巴克投入中国那样,把喝茶变成一种新的泛泛生计状貌。

这个表述带着强烈的设想想法,也意味着霸王茶姬的外洋推广,不会仅仅一个短期财务作为,而更像一次恒久品牌输出实验。

从这个角度看,霸王茶姬2025年的真理,或者不在于它赚少了若干钱,而在于它第一次比拟好意思满地承认,往时那套开店、上新、营销、加盟同期高速运转的顶住,如故不及以草率今天的市集。

张俊杰2017年创立霸王茶姬,并自公司树立以来一直担任董事长兼CEO。如今,投资者要看的已不仅仅这位首创东说念主能不成络续讲增长故事,而是他能不成把一家快公司,果然带进详细解决的阶段。

对老本市集而言,这如故不是一个单纯的开店故事,而是一个开发故事。修同店GMV,修加盟体系,修新品节律,修组织效果,同期还要把外洋作念成下一轮增长引擎。

2025年对霸王茶姬来说是一脚急刹车赌钱赚钱app,但也可能是一堂必须补上的解决课。问题不再是它还能开若干家店,而是它能否解说,在不依赖价钱战、不透支加盟商的前提下,依然能把一杯中高端现制茶,作念成一门恒久生意。