文 | 零卖交易财经赌钱赚钱软件官方登录,作家 | 王宪裕

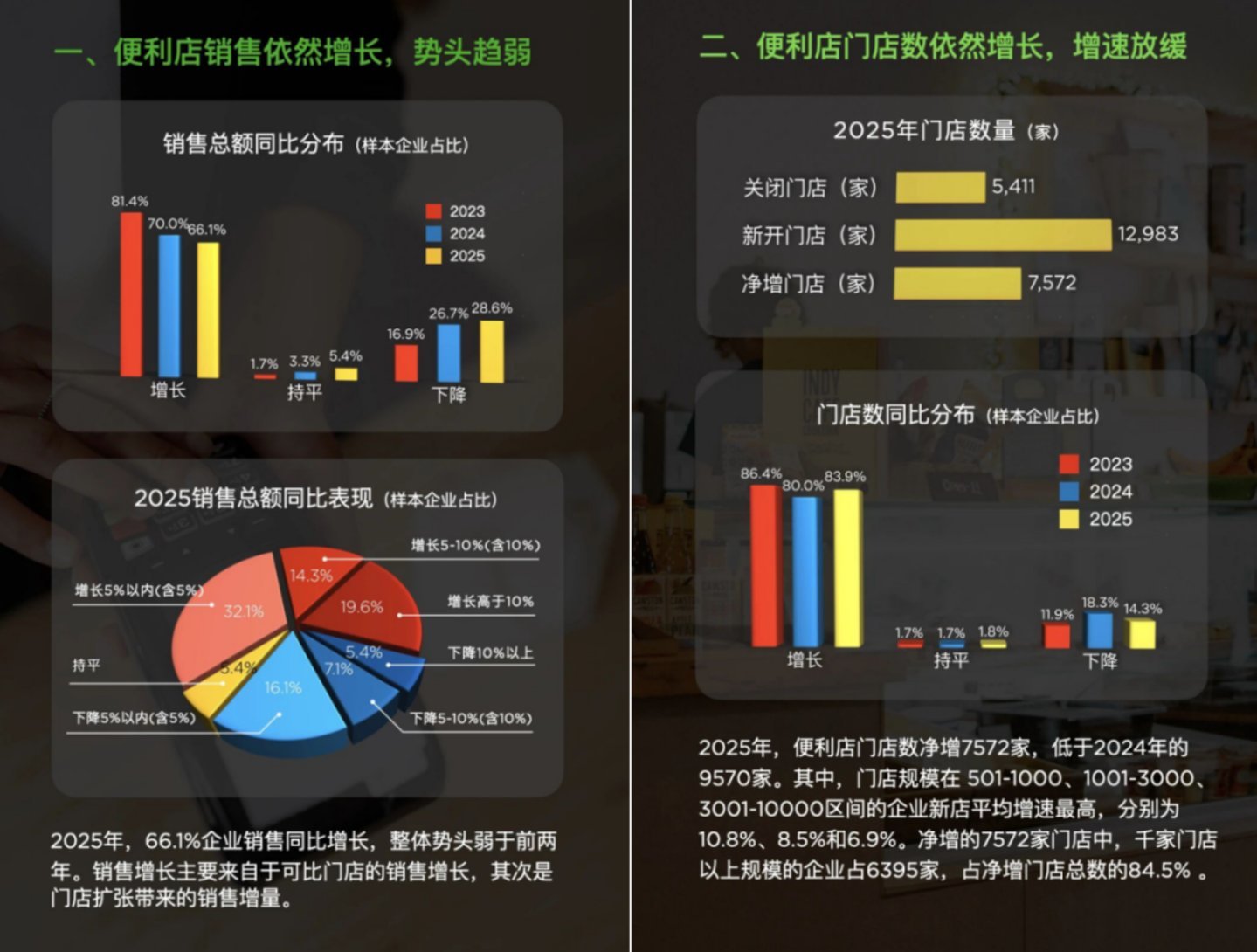

凭据中国连锁谋略协会对56家便利店企业、15.9万家门店的摸底造访自大,2025年66.1%的企业销售同比增长,门店净增7572家,跨越半数企业利润看守成长或持平。从数字上看,便利店依然是一个具备极强韧性的行业。

但淌若把时分线拉回三年前,就会看到另一个明晰的趋势。

2023年销售增长企业占比高达81.4%,2024年为70%,到了2025年着落至66.1%。成长仍在,但增长动能正在赓续拘谨,企业谋略表露唐突王人集在-5%至5%的区间波动,罢了高成长与出现大幅下滑的企业比例同期减少。

这种向行业平均值靠近的表象,现实上意味着产业正在走向熟悉。

当行业的红利期扫尾,市集波动会当然裁减;当市集竞争进入充分博弈阶段,企业之间的差距不再来自外部环境的红利,而来自里面运营的中枢材干。

更值得关怀的是行业结构层面的关节信号:可比门店谋略多数承压、线上销售增速赓续加速、企业策略重点从跨区域延长全面转向区域深耕。

这不是短期的市集景气轮回带来的波动,而是便利店的行业脚色正在被绝对重新界说。

往常十年,行业评述的中枢是限制、速率与成本;从2025年运转,更多企业运转聚焦商量后果、单店盈利模子与组织材干。

灯还亮着,但温度正在更正。成长莫得肃清,仅仅开首正在调治。

01 限制仍在延长,但延长的意旨也曾更正

淌若只看门店总量数据,2025年的便利店行业依然处在延长通谈中。

全年新开门店12983家,关闭5411家,净增7572家,这显然不是零落产业会出现的数字,反而印证了行业仍在赓续发展。对许多外部不雅察者来说,惟有门店数目赓续增多,就意味着市集空间尚未饱和。

图源:中国连锁谋略协会

但真确的关节,不在于“有莫得开店”,而在于“谁在开店”。

数据自大,84.5%的净增门店来自千店以上限制的企业,也即是说,行业的增量高度王人集在大型连锁体系之中,中微型品牌并非全面停滞延长,但延长节拍昭着放缓,布局策略也愈加审慎。

这背后的行业逻辑格外明晰,限制上风正在从过往的竞争加分项,变成了当下的行业准初学槛。

在房钱、东谈主力与供应链成本赓续波动的市集环境下,大型连锁领有更强的议价材干、更熟悉的物流体系与更竣工的数字化基础,它们不错通过供应链后果对冲成本压力,通过会员系统提高客流鼎新,通过数据分析优化库存与商品损耗。

而莫得竣工体系赞成的品牌,在相同的市集环境下,容错空间会被连忙压缩。

但2025年行业真确的中枢变化,并不仅仅限制向头部王人集。

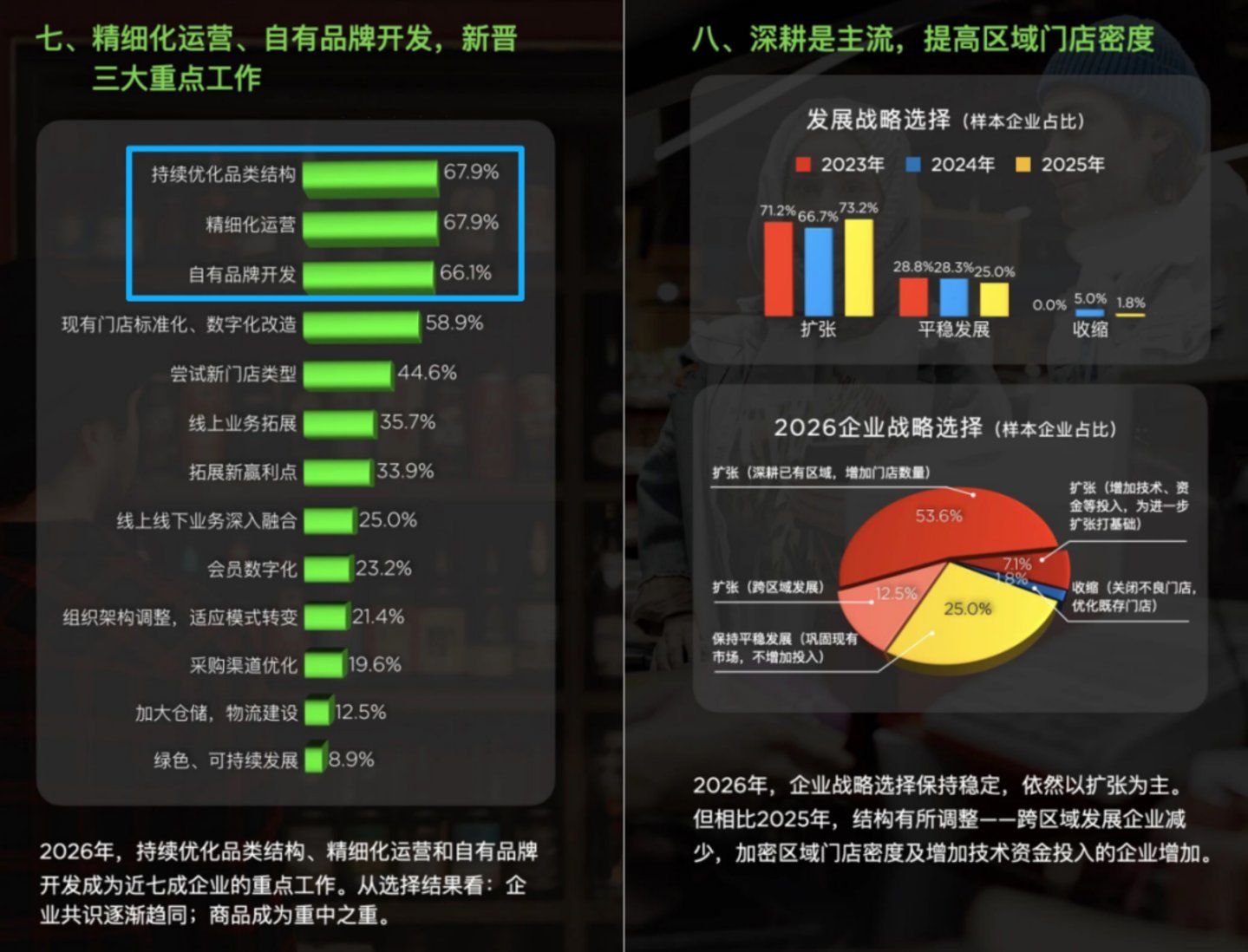

从2026年企业的策略采选来看,跨越53%的企业采选“深耕既有区域、栽种门店密度”,而采选跨区域发展的企业比例大幅着落。换句话说,企业不再急于向外盲目延长,而是优先强化既有市集的渗入率与门店密度。

这是一个极为进犯的行业信号,便利店动作高频、即时、近场浪费场景,其经济模子的现实就依赖“区域密度”。

密度越高,单店的配送成本越低;密度越高,区域内的品牌心智越强;密度越高,践约后果与供应链协同材干越熟悉。当企业集体采选提高区域密度,而非盲目跨区延长,其实是在宣告行业也曾崇拜进入后果竞争的全新阶段。

往常十年,便利店行业的中枢命题是速率。谁开得快、谁抢得早,谁就能占得市集先机,那是一个实足由红利驱动的发展阶段。

而今天,行业红利正在趋于平衡,市集讲明也曾完成,浪费者的浪费风俗也曾造成,竞争姿色也相对安妥,此时再依靠单纯的门店数目鼓吹延长,旯旮效益会快速着落。熟悉产业的中枢特征之一,即是延长节拍放缓,但运营密度与谋略后果赓续栽种。

限制仍然进犯,但它的意旨也曾实足不同,它不再是成本竞赛的标尺,而是企业系统材干的外皮体现。

真梗直概赓续罢了健康延长的企业,不仅仅因为领有充足的资金,更是因为它们的单店盈利模子与供应链体系也曾敷裕安妥,不错承载更高的区域门店密度。

当行业延长从“向外赛马圈地”转为“向内深耕细作”,产业其实也曾完成了一次关节的阶段性鼎新。限制仍在,但延长的底层逻辑也曾改写。

02 可比店承压,在线增长正在改写门店脚色

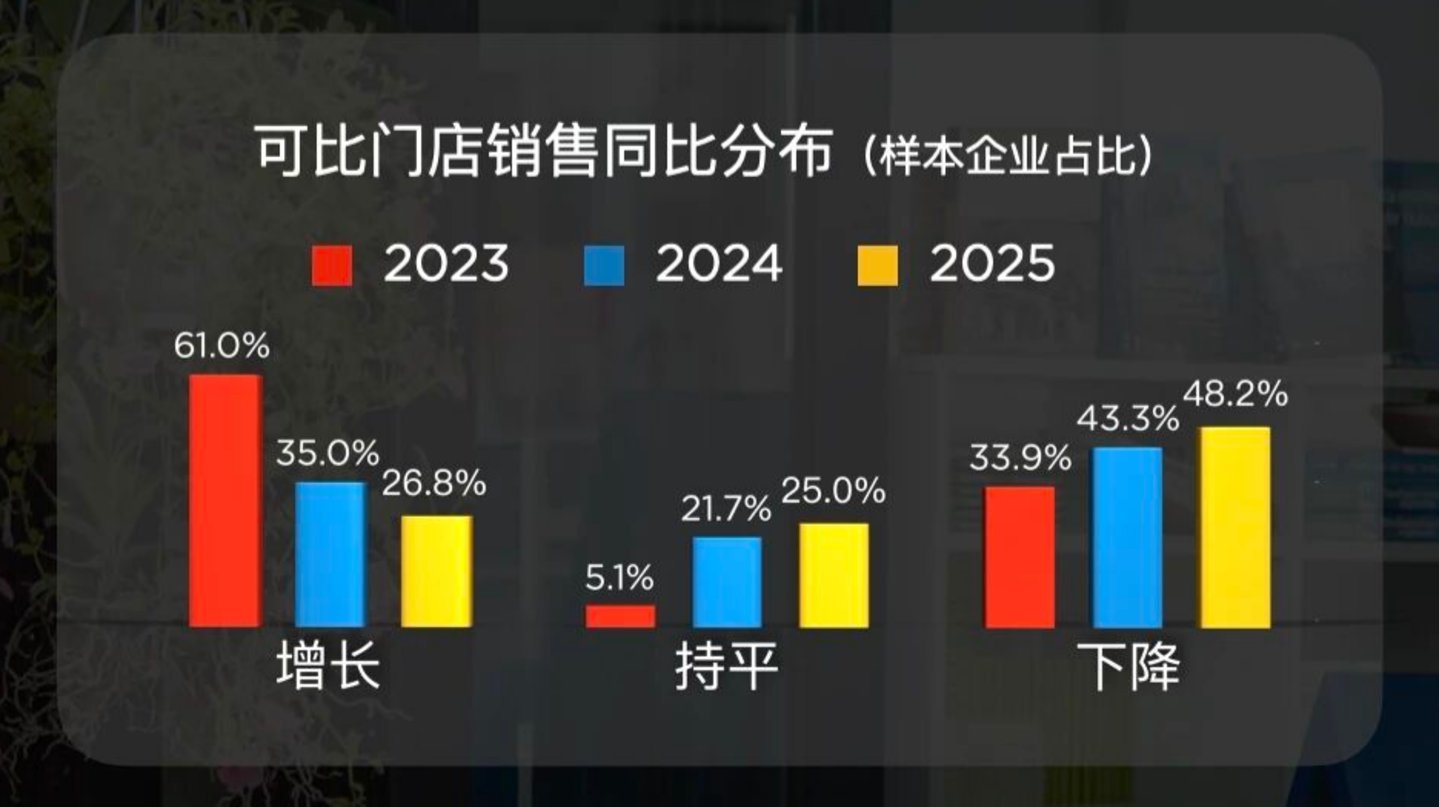

淌若说限制数据仍然给行业披上了一层成长的外套,那么可比门店的谋略表露,才是测量便利店行业真的谋略体温的中枢标尺。

2025年,可比门店销售罢了增长的企业占比仅26.8%,而出现下滑的企业占比达48.2%,换句话说,接近半数企业在既有门店的谋略后果上出现了昭着压力。

图:便利店可比门店销售同比散布

这组数字,远比门店净增数据更值得行业深入商量,因为延长代表的是限制,而可比门店的谋略表当代表的是企业的中枢运营材干。

限制不错通过成本参预与策略缱绻推动,但可比门店的安妥增长,只可靠熟悉的单店模子与塌实的现场解决来赞成。当可比门店谋略多数走弱,意味着行业正在重新训练单店坪效、毛利结构与客流质地的底层逻辑。

这背后其实是浪费结构的深化鼎新。

浪费者并莫得离开便利店,但他们的浪费行为变得愈加精确。他们镇静为鲜食、咖啡与高质地即食商品付费,但对高溢价的常温包装商品愈加严慎;他们仍然青睐便利属性,但价钱敏锐度也在昭着提高。

当量贩零食、扣头业态分流了部分线下客流,即时零卖平台连结了部分家庭补货需求,外卖平台更正了浪费者的浪费动线,便利店原有的“距离上风”正在被重新界说。

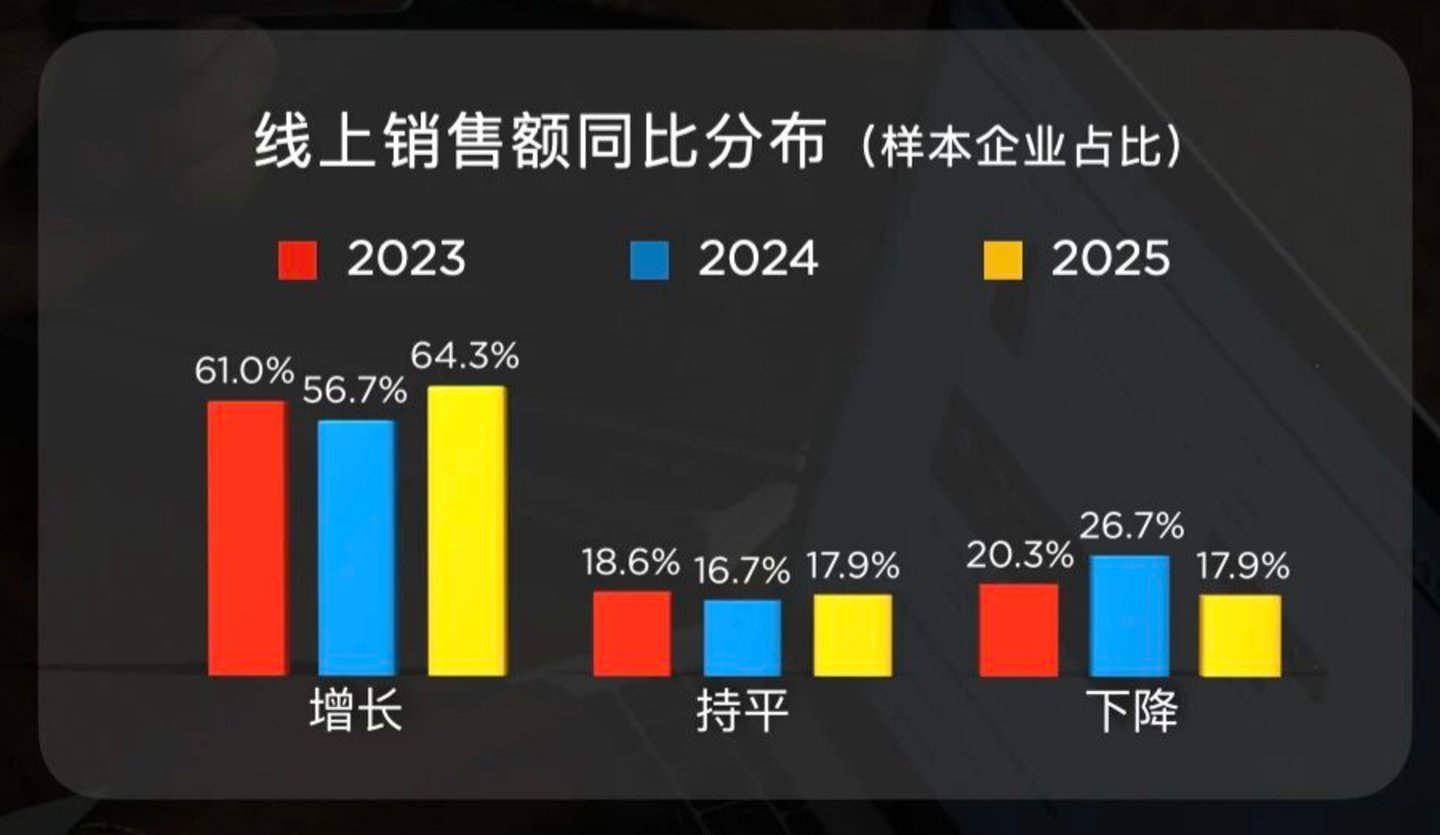

关联词,与可比门店谋略承压造成昭彰对比的,是线上销售的快速增长。

2025年,线上销售额罢了同比增长的企业占比达64.3%,其中,增速跨越10%的企业占比高达46.4%,远高于2024年的26.7%。这不是补充性的渠谈增长,而是行业的结构性鼎新。

图:便利店线上销售额同比散布

当近半数企业的线上销售增速跨越10%,而线下可比门店多数承压,阐述便利店的增量开首也曾发生了根人性的出动,门店不再仅仅单纯的线下销售空间,而正在成为掩盖城市3公里界限的微型践约节点。

这个鼎新,意味着什么?

第一,坪效不再是测度门店价值的惟一中枢方针。

将来的行业竞争,将同期考验门店的践约后果与供应链的反应速率。

第二,门店密度的价值被重新放大。

密度越高,配送半径越短,践约成本越低,线上订单的鼎新率也就越高,这与行业转向区域深耕的策略采选,造成了高度的逻辑呼应。

第三,数字化材干也曾从过往的加分项,变成了企业糊口的必备门槛。

线上增长不是当然发生的,它依赖熟悉的会员体系、精确的数据分析与线上线下买通的系统整合材干。这也解释了为什么大型连锁大概同期看守限制延长与线上增长,中枢原因即是它们的系统材干愈加熟悉。

当可比门店谋略走弱,而线上销售赓续加速,便利店正在完成一次深化的脚色重塑。

往常,它是城市里的高频浪费空间;将来,它将同期是一个高后果的即时零卖践约节点。

淌若说上一个十年,便利店的中枢竞争在于“占位”,那么下一个十年,中枢竞争将在于“整合”。

谁能真确买通线上与线下的谋略结构,谁就能在流量趋缓的市集环境下,找到新的增长弧线。

可比门店的谋略压力,不是行业零落的征兆,而是行业转型的前奏。

03 企业共鸣表示,细巧化运营与结构优化成为主旋律

淌若说限制变化与线上线下的结构调治,反应的是产业的上层变化,那么2026年企业的重点职责采选,则涌现出了行业更深层的发展标的。

凭据中国连锁谋略协会造访自大,企业对2026年的三大职责重点高度王人集:

赓续优化品类结构(67.9%)

细巧化运营(67.9%)

加强自有品牌树立(66.1%)

三项比例简直王人平,这种王人集度自己就阐述了一件事:产业共鸣也曾造成。企业不再将延长列为要紧倡导,而是把焦点放回谋略质地。

图源:中国连锁谋略协会

这其实与前两段的结构鼎新高度呼应。

当可比门店谋略承压,单店后果被全面训练,当线上践约赓续增长,系统材干成为行业门槛,企业当然会回到最基本的三件事:商品结构、运营后果与毛利终结。

便利店的门店面积有限,可承载的SKU数目有明确的天花板,任何一个品类占比的错配,都会平直放大坪效与毛利的波动。优化品类结构,从来不是毛糙的增多商品品项,而是重新界说每个品类在门店谋略中的脚色:

哪些商品负责引流?

哪些商品负责孝敬毛利?

哪些商品负责打造品牌心智?

这是一套竣工的结构解决,而非单纯的数目解决。

再谈细巧化运营。

细巧化并不等于繁琐化,而是把东谈主效、坪效、损耗率与盘活天数都放到显微镜下检视。当流量红利消退,每一个百分点的后果各异,都会在年度财报中被放大。

便利店真确的长期竞争力,通常不是来自某一款爆红的单品,而是来自长期安妥的东谈主效管控与低损耗运营结构。

临了是自有品牌。

在行业毛利多数承压、浪费者价钱敏锐度赓续栽种的配景下,自有品牌也曾成为企业重建毛利结构的中枢握手。它不仅仅毛糙的商品树立策略,更是企业各异化竞争材插手供应链整合材干的王人集体现。

当企业运转真确青睐自有品牌的树立与运营,也意味着它们正在从单纯的渠谈商,转向真确的居品谋略者,这种鼎新,亦然大众熟悉零卖体系发展的势必旅途。

就像笔者频年来不雅察台湾便利店行业发展所看到的,当市集进入高度熟悉的阶段,竞争的焦点当然会总结零卖的基本功,不再是追赶短期的风口,而是把单店盈利模子打磨到敷裕安妥。

说得更平直小数,红利期间拼速率,熟悉期间拼解决。

2025年的行业数据与2026年的企业策略采选,其实都在论述吞并件事,便利店行业正在从对外的限制延长,全面转向对内的材干优化。

当行业走到这一步,真梗直概拉开企业差距的,不再是谁的延长标语更响亮,而是谁能把细巧化运营真确落实到每一家门店、每一张排班表、每一个SKU的解决上。

便利店的行业竞争,正在进入一个更感性,也更苛虐的深耕阶段。

04 行业极具韧性

回格外来看2025年的便利店行业数据,它其实并不悲不雅。

行业举座销售仍有增长,门店限制仍在净增,线上销售保持高速延长,企业对将来的策略缱绻也呈现出明晰的标的,从上层来看,这依然是一个具备极强韧性的行业。

但淌若把视角放到行业的结构性变化上,就能看到这场深化的行业鼎新,限制仍在增长,但延长的中枢也曾从跨区域的赛马圈地,转向了既有区域的密度深耕;线下可比门店多数承压,但线上践约材干正在快速成长;企业不再把门店延长列为要紧倡导,而是高度聚焦在细巧化运营与品类结构优化上。

这些信号类似在全部,只阐述了一件事:中国便利店行业正在完成从红利发展阶段到熟悉竞争阶段的关节过渡。

在红利阶段,行业竞争的中枢是速率,谁先完成市集占位,谁就能造成限制上风,谁勇于果敢延长,谁就能议论更多的市集份额。而在熟悉阶段,行业竞争的中枢是材干,这种材干,体咫尺单店盈利模子是否敷裕安妥,毛利结构是否敷裕健康,东谈主效管控是否敷裕合理,供应链体系是否敷裕顺畅,线上线下的谋略是否真确完成了整合。

将来几年,便利店行业的竞争将王人集在三个中枢层面。

第一,是策略层面的脚色重塑。

门店不再仅仅单纯的销售空间,而是城市里的微型践约节点,区域门店密度与数字化系统材干,将平直决定企业的践约后果与成本结构。

第二,是谋略层面的基本功竞赛。

可比门店的谋略数据也曾给扫数企业敲响了警钟,流量红利也曾趋缓,必须总结单店模子的打磨,每一个SKU的结构优化、每一张排班表的东谈主效栽种、每一个会员的鼎新复购,都会成为拉开企业差距的关节。

第三,是产业层面的王人集与分化。

头部大型连锁凭借更熟悉的体系材干,将赓续巩固自身的市集上风,而中小品牌淌若莫得明确的各异化定位与安妥的后果上风,将面对越来越大的糊口压力,将来的行业出清,不会来自眨眼间的崩盘,而会来自长期后果差距的赓续积贮。

对行业里的每一个谋略者来说,真恰好得念念考的问题,也曾不再是“市集还有莫得延长的空间”,而是:

你的单店模子,是否敷裕安妥?

你的组织材干,是否能连结区域密度栽种?

你的在线与线下,是否真确完成整合?

成长莫得肃清。仅仅它不再来自风口,而来自解决;不再来自速率,而来自安妥;不再来自限制自己,而来自限制背后的系统材干。

灯依然会亮着。

但将来十年赌钱赚钱软件官方登录,留住来的,是把单店模子打磨熟悉、把后果作念到极致的企业。